Презентация "Определение потребности в оборотных средствах"

Общая потребность в материальных ресурсах включает потребность на производство продукции, на ремонтно-эксплуатационные нужды, образование производственных запасов, выполнение научно-исследовательских и опытно-конструкторских работ, собственные нужды предприятия. Определение данной потребности является составной частью планирования и важным фактором, влияющим на результаты деятельности предприятия.

Скачать:

| Вложение | Размер |

|---|---|

| 1.08 МБ |

Предварительный просмотр:

Подписи к слайдам:

Потребность в оборотных средствах зависит от длительности технологического цикла, срока кредита, получаемого от поставщиков, и кредита, предоставляемого клиентам, от возможностей мобилизации средств, сезонных колебаний, возникающих в ходе производства. Для целей управления оборотным капиталом рекомендуется ввести так называемый норматив – требуемое значение оборотного капитала, при котором будет обеспечена непрерывность производственного процесса и выполнен годовой план продаж.

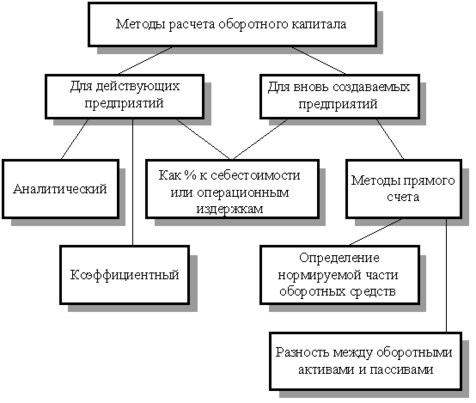

РАСЧЕТ ПОТРЕБНОСТИ ПРЕДПРИЯТИЯ В ОБОРОТНЫХ СРЕДСТВАХ МОЖЕТ ПРОИЗВОДИТЬСЯ НЕСКОЛЬКИМИ МЕТОДАМИ: 1. Расчета потребности организации в оборотных средствах с помощью аналитического метода заключается в определении их величины в размере средних фактических остатков с учетом роста объемов производства. 2. Коэффициентный метод предусматривает разделение оборотных средств на зависящие и независящие от изменения объема производства. Потребность в первых (запасы сырья и материалов, затраты на незавершенное производство, запасы готового продукта) определяется, исходя из их размера в данном году и изменения объемов выпуска продукта (запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов), определяется по величине средних остатков за ряд лет. 3.Метод прямого счета предусматривает расчет норм и нормативов по каждому элементу оборотных средств с учетом факторов, влияющих на их величину (нормирование оборотных средств). 4. Другие (экспертные оценки, графические методы).

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ Процесс нормирования оборотных средств состоит из следующих этапов: 1. Вначале разрабатываются нормы запаса по каждому элементу оборотных средств. 2. Исходя из нормы запаса и нормы расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Норматив (Н) по отдельному элементу оборотных средств рассчитывается по формуле: где, Д - однодневный расход собственных средств по элементу; О - оборот (расход, выпуск) по данному элементу за период; Т - продолжительность периода; N - норма запаса оборотных средств по данному элементу; 3. Определяется совокупный норматив путем сложения частных нормативов. НОРМАТИВ ОБОРОТНЫХ СРЕДСТВ – МИНИМАЛЬНО РАСЧЕТНАЯ СУММА ОБОРОТНЫХ СРЕДСТВ, ПОСТОЯННО НЕОБХОДИМАЯ ОРГАНИЗАЦИИ ДЛЯ БЕСПЕРЕБОЙНОЙ РАБОТЫ, ИМЕЮЩАЯ ДЕНЕЖНОЕ ВЫРАЖЕНИЕ. Н = Д*N = О /Т*N

ВИДЫ И РАСЧЕТ НОРМАТИВОВ ОБОРОТНЫХ СРЕДСТВ Норматив оборотных средств по запасам сырья, материалов и покупных полуфабрикатов (Нм) рассчитывается по следующей формуле: где, Дм - средний однодневный расход материала; Nм - средняя норма запаса материала в днях; ВПг - выпуск продукта в год; Нрм - норма расхода материала на единицу продукта; Цм - цена за единицу материала. Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Т), страховом (С), транспортном (М), технологическом (А) и подготовительном (П) запасах. Текущий запас – основной вид запаса, необходимый для обеспечения бесперебойной работы организации между двумя очередными поставками. Страховой запас – второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении и принимается, как правило, в размере 50% текущего запаса. Транспортный запас создается в случае превышения сроков грузооборота в сравнении со сроками документооборота на фирме, удаленных от поставщиков на значительные расстояния. Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке или выдержке для придания им потребительских свойств (сушка, разогрев, размол и т.д.). Подготовительный запас связан с необходимость приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража. НМ = ДМ*NМ = (ВПГ*НРМ*ЦМ)/360

ВИДЫ И РАСЧЕТ НОРМАТИВОВ ОБОРОТНЫХ СРЕДСТВ 2. Норматив оборотных средств в незавершенном производстве (Ннп) зависит от четырех факторов: объем и состав производимого продукта в сутки (ВПс); длительность производственного цикла (Тц); себестоимость единицы продукта (С); характера нарастания затрат в производственном процессе (Кнз – коэффициент нарастания затрат). где, Зп - сумма затрат в первый день производственного цикла; Зо - сумма остатка затрат на изготовление изделия. 3. Норматив оборотных средств в остатках готовой продукции (Нгп) рассчитывается по следующей формуле: ННП = ВПС*ТЦ*КНЗ КНЗ = (ЗП+0,5*ЗО)/С НГП = ДГП*ТГП = С*ВПГ/360*NГП

ВИДЫ И РАСЧЕТ НОРМАТИВОВ ОБОРОТНЫХ СРЕДСТВ 4. Норматив оборотных средств в затратах будущих периодов рассчитывается исходя из остатка этих целенаправленных средств на начало периода и суммы затрат в течение расчетного периода при отчислении величины следующего погашения затрат за счет себестоимости. 5. Расчет потребности в оборотных средствах для кредитования клиентов производится на основе либо кредитного времени, либо числа оборотов товарной дебиторской задолженности. В первом случае величина потребности в оборотных средствах для кредитования клиентов определяется путем умножения однодневной стоимости продаваемых в кредит товаров на кредитный срок по дебиторской задолженности в днях. Во втором случае находят частное от деления годовой стоимости товаров, продаваемых в кредит, на число оборотов товарной дебиторской задолженности. 6. Потребность в денежных средствах (кассовая наличность, средства на банковском счете, векселя, резерв денежных средств) определяется умножением однодневного товарооборота на средний запас денежных средств в днях. 7. Потребность в оборотных средствах по прочим элементам рассчитывается методом прямого счета или аналитическим методом. Совокупный норматив, т.е. сумма всех нормативов по элементам, определяет общую потребность организации в оборотных средствах.

ЭКОНОМИЧНЫЙ РАЗМЕР ЗАКАЗА (ФОРМУЛА УИЛСОНА, EOQ-МОДЕЛЬ) Чтобы рассчитать оптимальный размер закупочной партии сырья, материалов или других видов материальных ресурсов (Q), необходимо воспользоваться специальной формулой Уилсона (EOQ-модель): где, D - годовой объем спроса; K - фиксированная стоимость размещения одного заказа (не стоимость единицы товара, а стоимость, связанная с обработкой заказа и транспортировкой); h - годовые издержки на хранение запасов.

РЕГРЕССИОННЫЙ АНАЛИЗ В ПЛАНИРОВАНИИ И ПРОГНОЗИРОВАНИИ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ Наиболее простым и вместе с тем достаточно объективным для прогнозирования (планирования) потребности предприятия в оборотных средствах является метод регрессионного анализа. Этот метод может быть применен как к планированию нормируемых оборотных средств – запасов, так и ненормируемых – дебиторской задолженности, денежных средств и финансовых вложений. Причем если для определения потребности в запасах можно воспользоваться хотя и сложным и достаточно трудоемким расчетно-аналитическим методом, то для формирования уровня ненормируемых оборотных активов альтернативы методу регрессионного анализа нет. В общем виде экономико-математическая модель определения на перспективный период потребности в оборотных средствах может быть представлена в следующем виде: Где, y - прогнозируемая потребность в оборотных средствах; x - финансовые показатели хозяйственной деятельности предприятия (выручка от продаж или себестоимость продаж); a - постоянная величина оборотных средств, не зависящая от объемов хозяйственной деятельности; b - коэффициент регрессии (зависимости величины оборотных средств от объемов хозяйственной деятельности). Y = A + BX

РЕГРЕССИОННЫЙ АНАЛИЗ В ПЛАНИРОВАНИИ И ПРОГНОЗИРОВАНИИ ПОТРЕБНОСТИ В ОБОРОТНЫХ СРЕДСТВАХ Учитывая специфику формирования оборотных средств по отдельным группам (запасы, дебиторская задолженность, денежные средства и финансовые вложения), целесообразно сначала формировать однофакторные модели для расчета потребности по каждой группе оборотных активов, а затем определять их общую (суммарную) величину. При этом в качестве показателей хозяйственной деятельности могут использоваться: для оборотных средств в запасах – полная себестоимость реализованной продукции; для оборотных средств в дебиторской задолженности, денежных средств и финансовых вложений – выручка от продаж. Тогда общая потребность предприятия в оборотных средствах составит: Где, у1 = a1 + b1x1 - оборотные средства в запасах, при x1 - полная себестоимость реализованной продукции; у2 = a2 + b2x2 - оборотные средства в запасах, х2 - выручка от продаж; у3 = a3 + b3x3 - денежные средства и краткосрочные финансовые вложения, х3 - выручка от продаж. ∑ Y = Y1 + Y2 + Y3

СПАСИБО ЗА ВНИМАНИЕ!

Рисуем подснежники гуашью

Медведь и солнце

Соленая снежинка

О падающих телах. Что падает быстрее: монетка или кусочек бумаги?

Интервью с космонавтом Антоном Шкаплеровым